Cuando la economía se desaceleró en el verano de 2010 y la Fed lanzó QE2, los precios de los productos básicos despegaron como un cohete.

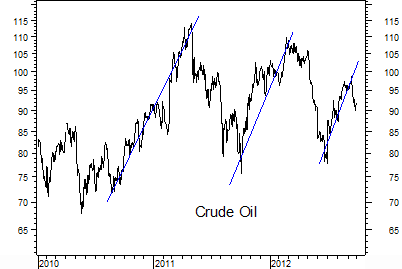

El precio del petróleo crudo revirtió hacia el alza, junto con el mercado de valores, subiendo un 64%, pasando de 70 dólares el barril a 114 dólares por barril, ocho meses después, en abril de 2011.

Cuando la economía comenzó a desacelerarse de nuevo en la primavera de 2011, el mercado de valores se redujo de nuevo y el precio del petróleo cayó a 75 dólares por barril en octubre.

La Fed lanzó entonces la Operación Twist para de nuevo aumentar la liquidez del sistema financiero, y el precio del petróleo revirtió a la cabeza, junto con el mercado de valores, el petróleo alcanzó los US $ 109 por barril, seis meses después, en marzo de este año.

Este año, la economía se desaceleró aún más, el precio del petróleo cayó de nuevo a un mínimo de 75 dólares por barril en junio. Esta vez, con la esperanza de que la Fed haría algo con algún rescate.

En base a ello es que el precio del petróleo crudo llegó a 100,40 dólares el barril hace dos semanas.

Cuando la Fed efectivamente anunció su programa QE3, se esperaba ampliamente que los precios de los productos básicos, incluidos los precios del petróleo, subirían como lo hicieron después de QE2 y 'Operación Twist'.

Pero no fue así, al menos no todavía.

En cambio, en las últimas dos semanas, el índice CRB de precios de los productos básicos ha disminuido un 5,5%, y el petróleo se ha desplomado un 11%, de 100,40 dólares el barril hace dos semanas hasta $ 89 por barril esta semana.

Tiene comerciantes rascándose la cabeza.

¿Es que la acción de la Fed ya tiene descontado todo actuar en os actuales precios del petróleo esta vez en el rally en la esperanza de la baja de junio? O tal vez que las economías mundiales están en diapositivas de modo que la acción de la Fed (y la del Banco Central Europeo) es demasiado poco y demasiado tarde para evitar una recesión global?

Mientras tanto, ¿es la caída en el precio del petróleo una mala señal para el mercado de valores? Pido pues el precio del petróleo parece seguir muy de cerca con el mercado de valores, así como con la desaceleración económica y las recuperaciones.

En cualquier caso, los informes económicos de esta semana parecen responder a la pregunta de lo que la Fed vio venir cuando decidió proporcionar un agresivo esfuerzo QE3 estímulo a pesar de los signos de mejora en la industria de la vivienda.

Los informes de la semana incluyen que el Índice Nacional de Negocios de la Fed de Chicago, calculado a partir de 85 informes económicos individuales, sumido aún más en agosto. Su promedio de tres meses en movimiento, considerado un indicador de recesión, cayó de -0,26 a -0,47 en julio, en agosto.

Esa fue su sexta lectura negativa recta. Y segundo trimestre el crecimiento del PIB se revisó de forma inesperada hasta un 1,3% más que el previamente reportado triste 1,7%.

Ademas los pedidos de bienes duraderos cayeron un 13,2% en agosto.

En complemento, el índice PMI de Chicago cayó por debajo del nivel de 50 que marca la expansión y la contracción en septiembre, llegando a 49,7, su nivel más bajo en tres años.

En combinación con el descenso del precio del petróleo, todo haría indicar que el QE3 no puede tener el mismo impacto positivo como loo tu en el QE2 y Operación Twist, esta semana otros informes económicos son muy sombríos están proporcionando una advertencia a los inversores que octubre puede ser un mes difícil este año.

Los ETFs inverso contra el mercado, PSQ, DOG, SH, así como el RWM ya parecen muy atractivos.

No hay comentarios:

Publicar un comentario